安徽酒怪酒业有限责任公司

安徽酒怪酒业有限责任公司

让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

卓创资讯生猪行业高均分析师王亚男

【导语】9月份,生猪阛阓处于震憾下滑态势。滋生端有提涨当作,但在供大于求的情况下,阛阓行情偏弱。在滋生集团四季度放量、产能归附、二次育肥齐集开释等成分的影响下,后市供应或增多,为猪价带来压力,行情有下滑可能。

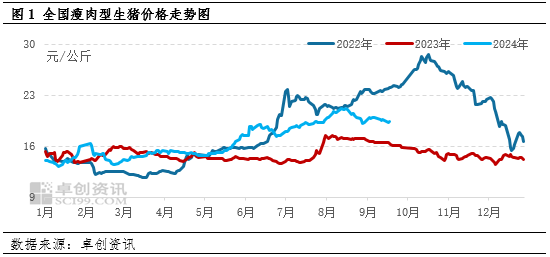

9月猪价先涨后震憾微跌9月份生猪价钱呈月初高潮、随后震憾下滑的走势。月初滋生单元出栏磋磨有限,价钱趁势提涨,价钱自8月29日启动高潮,一谈涨至4日的20.1元/公斤,一周时辰高潮0.82元/公斤,涨幅达到4.27%。而跟着供应不绝归附开阔以及二次育肥猪的不绝出栏,供大于求神志高慢,猪价有下滑态势。但由于滋生端仍然有抗价操作,加之中秋前齐集备货带来了需求端的支抓,因此猪价下滑幅度较为纵情,自20.01元/公斤降至13日的19.26元/公斤。

凭证卓创资讯监测,狂放19日,9月天下瘦肉型生猪交往平均价钱19.56元/公斤,与上月1-19日同期平均价钱比较下降1.14元/公斤,环比降幅5.52%。其中最高点为4日的20.01元/公斤,最低点为19日的18.77元/公斤。

后市供应或抓续增多

后市供应或抓续增多

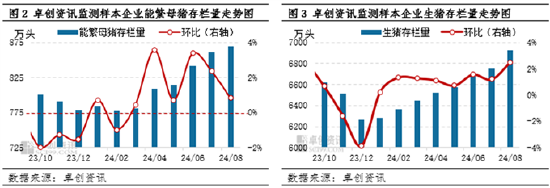

最初,能繁母猪存栏量及生猪存栏量高潮,四季度生猪表面供应量或增多。

从卓创资讯监测的196家样本企业的能繁母猪存栏数据来看,2024年一季度能繁母猪存栏量震憾高潮,二季度启动抓续高潮,并于6月份启动同比高潮。8月份能繁母猪存栏量为869.19万头,与本年最低点为2月份比较增多11.84%。从能繁母猪数据来看,本年四季度生猪供应量或先降后增,其中12月份或高潮。

从生猪存栏量数据来看,其高潮时辰早于能繁母猪存栏量的高潮时辰,且自1月份启动便同比转正。8月份生猪存栏量6926.40万头,年内已累计高潮10.50%。由于该数据监测的中大型滋生企业占比较多,因此从数据上可响应现时中大型滋生企业的产能归附情况较好,在后备母猪补充的同期,企业亦增多生猪存栏量。从生猪数据来看,生猪骨子供应启动增多的节点或早于通过能繁母猪存栏量揣测的供应拐点。玄虚判断,四季度生猪表面供应量或增多。

其次,上市公司四季度生猪出栏磋磨或较多,进一步增多供应。

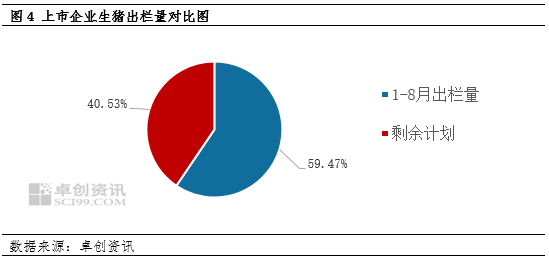

凭证现时阛阓已裸露的17家上市企业生猪出栏量可知,1-8月份上市企业生猪出栏量9679.31万头,占2024年出栏磋磨的59.47%。后四个月固然占全年时辰的三分之一,但生猪待出栏量为40.53%,后期生猪供应或进一步增多。

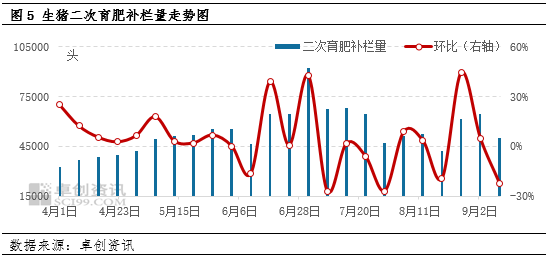

第三,二次育肥或齐集开释,供应后置效用将得以体现。

9月份二次育肥补栏量下滑,出栏量增多,东北、河北、山东等齐集二育的区域现时迎来第一波小开释期,对9月下半月行情带来利空影响。而在二次育肥出栏一部分后,滋生户或再度有一定空栏率,加之猪价或跌至较低位,10月份或再度有二次育肥补栏情况。但从11月启动,二次育肥或参加第二波齐集开释期,到12月份时出栏量或达到较大值。6-8月份二次育肥的补栏或使得生猪出栏时辰被东谈主为延后,骨子供应量后移,对后期行情成心空影响。

需求或安宁归附,但幅度或相对纵情

需求或安宁归附,但幅度或相对纵情

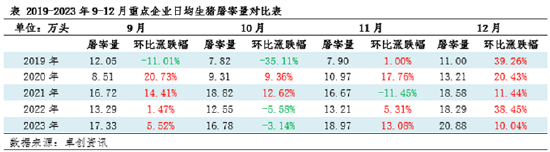

从下表中不错看出,在近五年中,9月份生猪宰杀量多量年份呈高潮态势,而10月份着落概率较大,11-12月份以涨为主。从本年情况来看,8月份生猪宰杀量或已跌至近期最低水平,9月份处于不绝归附态势。而10月份或处于需求旺季前的过渡月份,且无节日等成分支抓,宰杀量或下滑。11-12月份宰杀量有高潮空间,对行情有一定支抓效用。但与此同期,从本年举座的宰杀量来看,狂放9月19日的2024年生猪日均宰杀量同比下降15.32%,四季度的宰杀量亦或低于前年同期水平,需求量增幅或小于供应增幅。

生猪价钱或震憾回落

生猪价钱或震憾回落

9月份以及四季度生猪价钱或呈震憾下滑走势,具体分析如下。

9月份供需双增,但供应增幅或大于需求增幅,生猪价钱有下降空间。而来到10月份,价钱跌至较低位,部分二次育肥户或再次启动二育补栏;且9月已出栏部分二次育肥生猪,空栏率擢升,为二次育肥补栏提供客不雅形态支抓。而在需求平平的影响下,猪价高潮幅度或相对受限。

11月份生猪供应量或举座擢升,且前期压栏增重的育肥猪或不绝出栏,对行情成心空影响;加之11月腌腊备货尚不齐集,较为散布,因此需求的擢升对行情的支抓力度偏弱。

12月份阛阓参加除春节外的全年最大徒然旺季,南边腌腊或不绝齐集进行,朔方灌制腊肠亦将不绝启动,宰杀量或迎来全年的高位水平。而与此同期,滋生业者在该时段齐集出栏的可能性较大,短线二次育肥、长线二次育肥、专科仔猪育肥等均有在12月份乃至冬至前后齐集出栏的可能,生猪阛阓供应量或不绝增多;部分滋生集团亦存在年底冲量的可能,供应量有进一步增多可能。受此影响,卓创资讯预测12月份生猪价钱或下滑。

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:李铁民